PAR : khalifa fall, doctorant en économie et finance islamique, Université Zïtouna, Tunisie.

Le mot « banque » remonte au sien du 16iéme siècle, la banque est une institution financière qui fournit des services financiers et joue en même temps le rôle d’intermédiaire puisqu’elle reçoit les fonds des déposants ayant un excédent financier, la banque prête à d’autres personnes ayant un déficit financier, en réalité , la relation entre la banque et les clients, c’est une relation d’intermédiaire entre le déposant et l’emprunteur (Ben Jedidia et Djelassi, 2013).

Née depuis plus d’un demi-siècle, la finance islamique repose sur des valeurs éthiques

et morales et des normes strictes conformes aux principes de la Sharia islamique.

La finance islamique est un système financier dont le mode de fonctionnement repose

sur les principes de la Sharia. En règle générale, toute opération financière ou transaction commerciale doit être conforme au droit musulman des affaires.

Les activités bancaires islamiques sont différentes à leurs homologues conventionnels,

aussi bien au niveau des principes fondamentaux qu’au niveau des objectifs.

Du point de vue de (E.M, Khoja, 1995), les banques islamiques sont des institutions financières dont le but est de collecter des fonds et de les investir, tout en respectant les règles de la loi islamique et ce, dans l’optique de réaliser un certain équilibre social ainsi qu’une redistribution et répartition équitable de la richesse.

La banque islamique reçoit les fonds des déposants sur la base de l’investissement à travers la Mudaraba, de la participation ou par l’une des formules de financement islamiques (IFSB, 2008). Elle ne pratique pas des intérêts, c’est-à-dire (riba ou usure ) que ce soit pour les dépôts ou pour les financements.

Comparée aux banques conventionnelles, la banque islamique se caractérise par une intermédiation « participative » basée sur le principe de ( PLS ) à l’actif et au passif (Ben Jedidia , 2012),

La collecte de fonds :

Les banques islamiques peuvent collecter des fonds du public à travers des différentes moyens comme les comptes d’investissement et les comptes courants, elles ont aussi un rôle qui consiste à octroyer des financements et à collecter des fonds ; contrairement au système bancaire conventionnel (Iqbal et Mirakhor, 2011), elles présentent une intermédiation surtout quand celle-ci est basée sur le ( PLS ) (Ben jadidia, 2011). Les fonds collectés par la banque islamique sont employés essentiellement dans des opérations de financement :

L’activité d’ouverture des comptes courants :

La Banque islamique peut ouvrir des comptes courants pour ses clients et elle peut accepter des commissions en contrepartie de leurs tenues, à condition qu’elles restituent les fonds à leurs propriétaires sur leur demande.

Les comptes courants sont des dépôts sur demande à court terme. Leurs propriétaires ont le droit de mobiliser les fonds par chéquiers, virement ou carte magnétique.

Les propriétaires des comptes courants n’ont pas le droit d’avoir de rendement, ni d’intérêt car ils sont considérés d’un point Shariatique (sharaïque) comme Quard hassan.

Ouverture des comptes d’investissement :

Les comptes d’investissement réunissent des dépôts de clients, généralement, à long terme (par exemple de 90, 180 jours et parfois jusqu’à 3 ans) pour le financement des projets spécifiques, aussi bien précisés, l’objet, les règles de partager les profits et les pertes (PLS) (Ben jadidia, 2011).

Les financements :

Les banques islamiques offrent des financements basés sur le principe de partage de profits et de pertes et d’autres non basés sur le principe de (PLS) :

Les financements basés sur PLS :

Les financements basés sur (PLS) sont les financements participatifs où les agents participent à un projet associé, les pertes et les profits seront partagés entre ces agents.

Mudaraba « Trust prof it sharing »:

La Mudaraba est une association entre la banque islamique et son client où la banque apporte les fonds nécessaires (le bailleur de fonds) et le client assume la responsabilité d’investir les fonds et les gérés. Il s’agit d’une société participative entre deux parties associées basée sur le principe de partage des pertes et des profits (AAOIFI, 2017).

A cet égard, les profits sont divisés entre les deux parties selon un pourcentage convenu d’avance. En cas de perte, la banque supporte les pertes et le client perd son avoir faire. Alors que, si il y’a une négligence ou une mauvaise gestion de la part du client, ce dernier doit supporter une part des pertes (Ben Jedidia, 2012).

Musharaka « Joint venture profit sharing »:

La Musharaka ou la coentreprise, est une forme de financement islamique participatif, lorsque la banque islamique et son client engagent à financer un projet, chacun doit apporter une partie du capital et de compétences sous forme de gestion ou de service.

En cas de réussite du projet, les bénéfices seront divisés entre les deux parties selon la participation de chacun au capital. En cas de perte, les deux parties devront aussi partager les pertes proportionnellement.

Les financements non basés sur le (PLS)

Les financements non basés sur le partage de profits et de pertes sont diverses et se distinguent en Mourabaha, Ijara, Istisnaa et Salam :

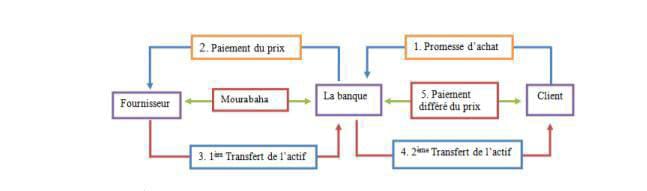

Mourabaha :

Source: Établir par le chercheur.

La Mourabaha , est un contrat de vente de biens par laquelle le client qui souhaite acquérir d’une marchandise quelconque demande à la banque de l’acheter pour le lui revendre à un prix fixé d’accord parties, les modalités du marchandise du contrat de la Mourabaha notamment la nature; les prix de revient, les conditions de la livraison et de paiement, la marge commerciale, les charges, le prix de vente et le prix d’achat, sont tous doivent être déterminés et précisés paravent.

La Mourabaha est le type de contrat le plus fréquemment utilisé dans les banques islamiques (Ben Jedidia, 2012). Elle présente plus de 66% des financements offerts par les banques islamiques (al jarhi et Iqbal 2002) notamment pour le financement des activités de ses institutions financières (N, Alchaar & Sandra, 2009). La Morabaha peut porter sur des opérations de commerce intérieur comme extérieur.

Figure1: La réalisation du contrat de la Mourabaha avec ordre d’achat.

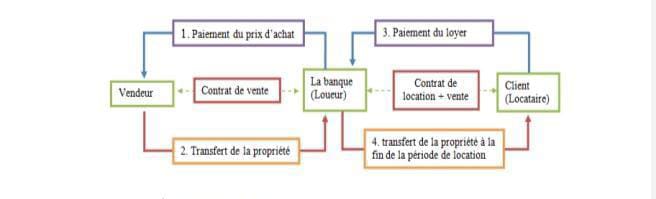

Ijara :

Figure2 :Déroulement du contrat d’IJARA simple.

L’Ijara, est un contrat de location similaire au crédit-bail, au terme duquel la banque loue par acquisition un bien meuble ou immobilier à un de ses clients dans une période limitée. Le prix de la location devra être remboursé durant la période de location.

Figure3: Déroulement du contrat d’IJARA AL MOUNTAHIYA BIT TAMLIK.

Istisna :

C’est une opération de fabrication. Elle permet à la banque de répondre aux besoins des clients qui souhaitent se procurer d’un bien à fabriquer. La banque finance entièrement la fabrication du bien dont elle est d’abord propriétaire et laquelle elle va revendre au client, le destinataire final, avec une majoration (AAOIFI, 2017).

Elle offre une solution de remplacement conforme aux préceptes de l’Islam à la technique des avances sur le marché grâce au procédé du double Istisna dans lequel le maître d’ouvrage et l’entrepreneur interviennent aux cotés de la banque. Istisna est une opération à capital protégé.

Figure4: Les étapes de déroulement du contrat d’ISTISNA’.

Salam :

Le Salam est une opération de vente à livrer par lequel la banque achète auprès d’un client une marchandise clairement spécifiée qui lui sera livrée à une date future convenue entre eux, moyennant un prix payable au comptant et intégralement. A la réception de la marchandise, la banque procède à sa revente pour un prix supérieur à celui d’achat et gagne ainsi sa marge (AAOIFI, 2017).

Le Salam permet à la Banque de financer le fonds de déroulement d’une entreprise à travers l’achat à un prix minoré d’une partie de sa marchandise future.

Figure5: SALAM et SALAM parallèle.

Les services bancaires :

Les banques islamiques peuvent fournir tous les services bancaires à savoir les comptes et les moyennes de paiement, de mêmes que les banques conventionnelles, à condition qu’elles soient conformes à la Sharia et ne la contredisent pas, peuvent recevoir des commissions ou des frais de ses clients en échange de ce processus et elles peuvent être exemptées des restrictions réglementaires. Les commissions reçues peuvent être limitées par la banque centrale, ou bien fixées par la banque elle-même.

La loi de la finance islamique des affaires permet à toutes les banques islamiques de fournisser tous les services financiers et bancaires qui sont fournis par les banques conventionnelles.

Les crédits documentaires :

La loi islamique autorise les banques islamiques à émettre et à traiter des crédits documentaires, Elles peuvent avoir une commission de ses clients en échange de la fourniture de ce service (M.Moaté, 2011).

Les banques islamiques utilisent les crédits documentaires dans l’opération de la Mourabaha dans laquelle la banque met à la disposition de son client un bien qu’elle l’acheté avec une marge bénéficiaire dans un contrat commun.

Service d’émission de lettres de garantie :

La Banque islamique peut émettre des lettres de garantie, à condition qu’elle respecte les lois et normes principales de la Sharia islamique dans ses dispositions relatives aux lettres de garantie cependant, elle n’a pas le droit de prendre une commission sur les cartes de garantie couvertes partiellement.

Service de change :

La banque islamique est autorisée à effectuer des échanges de devises, à émettre des chèques liés à cette affaire ou à les acheter, vendre et convertir des devises étrangères, à condition que le processus soit conforme aux dispositions de la législation islamique en matière d’échange.

Services liés aux titres :

Les Banques islamiques peuvent aussi offrir des services à leurs clients en ce qui concerne les valeurs mobilières puisqu’elles peuvent acheter ou vendre pour leurs comptes des titres à condition de respecter la loi de la jurisprudence islamique comme ne pas composer avec des obligations ou des produits dérivés qui sont prohibés par la loi musulmane des affaires.

NB:

AAOIFI: Accounting and Auditing Organization for Islamic Financial Institutions.

PLS: Profits and Loss Sharing.